東京都千代田区霞が関3丁目2番5号霞が関ビルディング30階

株式会社プルータス・コンサルティングについてですが、推定社員数は51~100人になります。所在地は千代田区霞が関3丁目2番5号霞が関ビルディング30階になり、近くの駅は国会議事堂前駅。Fine Assets Investment Group株式会社が近くにあります。また、法人番号については「5010401070264」になります。

株式会社プルータス・コンサルティングに行くときに、お時間があれば「相田みつを美術館」に立ち寄るのもいいかもしれません。

株式会社プルータス・コンサルティングの訪問時の会話キッカケ

「 どうぞよろしくお願いします。

国会議事堂前駅の近くで美味しいお店はありますか

相田みつを美術館が近くのようですが、興味があります

今、株式会社プルータス・コンサルティングの社員数はどのくらいですか 」

住所

〒100-0013 東京都千代田区霞が関3丁目2番5号霞が関ビルディング30階

google mapで地図をみる。

google mapで地図をみる。

推定社員数

51~100人

周辺のお天気

周辺の駅

4駅

東京メトロ丸ノ内線の国会議事堂前駅

東京メトロ銀座線の虎ノ門駅

東京メトロ千代田線の国会議事堂前駅

東京メトロ日比谷線の霞ヶ関駅

東京メトロ丸ノ内線の国会議事堂前駅

東京メトロ銀座線の虎ノ門駅

東京メトロ千代田線の国会議事堂前駅

東京メトロ日比谷線の霞ヶ関駅

地域の企業

3社

Fine Assets Investment Group株式会社

千代田区霞が関3丁目2番5号

JPA第138号株式会社

千代田区霞が関3丁目2番1号

JPA第149号株式会社

千代田区霞が関3丁目2番1号

Fine Assets Investment Group株式会社

千代田区霞が関3丁目2番5号

JPA第138号株式会社

千代田区霞が関3丁目2番1号

JPA第149号株式会社

千代田区霞が関3丁目2番1号

地域の観光施設

地域の図書館

法人番号

5010401070264

法人処理区分

新規

プレスリリース

『資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか』の刊行、

2025年04月28月 15時

プルータス・グループ、CXO支援に特化した経営戦略アドバイザリー「プロフ

2025年03月07月 15時

【11/2(木)開催】これまで1000社以上の資本政策策定支援をしたプル

2023年10月06月 16時

株式会社プルータス・コンサルティング、J-KISS型新株予約権の評価業務

2023年08月09月 15時

2025年04月28月 15時

プルータス・グループ、CXO支援に特化した経営戦略アドバイザリー「プロフ

2025年03月07月 15時

【11/2(木)開催】これまで1000社以上の資本政策策定支援をしたプル

2023年10月06月 16時

株式会社プルータス・コンサルティング、J-KISS型新株予約権の評価業務

2023年08月09月 15時

『資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか』の刊行、並びに出版記念イベント開催のお知らせ

2025年04月28月 15時

『資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか』の刊行、並びに出版記念イベント開催のお知らせ

資本コストやPBRの基本から応用まで、経営者が知っておくべき知識を網羅

株式会社プルータス・コンサルティング(本社:東京都千代田区)代表取締役社長 野口 真人は、『資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか』を2025年4月27日に株式会社日経BPより刊行いたしました。

出版の背景

■2023年3月、東京証券取引所は東証プライム及び東証スタンダード市場の上場企業に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。これは、日本企業の資本収益性や成長性に課題がある現状を踏まえ、経営者が自社の資本コストを的確に把握し、それを上回る資本利益率(リターン)を出すこと、そして中長期的な企業価値向上と持続的な成長を目指すことを求めるものです。

野口が代表を務める株式会社プルータス・コンサルティングは、長年にわたり企業の資本政策に関するコンサルティングを提供しております。その豊富な知見と実績に基づき、経営者が資本コストを意識した経営を実践し、企業価値向上を実現するための知識と具体的な方法論をまとめた本書を刊行する運びとなりました。

本書の特徴

■

東証の要請に沿った実践的な解説

:東京証券取引所からの「資本コストや株価を意識した経営の実現に向けた対応」に関する要請の背景、具体的な対応策、そして開示における「好事例」と「ダメ事例」を詳細に解説します。

■

資本コストの基礎から応用まで網羅

:資本コストの定義、株主資本コスト(COE)、負債資本コスト(COD)、加重平均資本コスト(WACC)といった基礎概念から、PBRとの関係、資本構成との関係など、経営者が理解すべき重要な論点を分かりやすく解説します。

■

企業価値向上への具体的な道筋

:PBR1倍割れの問題点、アクティビスト投資家の視点、伊藤レポートによる警鐘など、企業価値向上に向けた課題を多角的に分析し、具体的な戦略立案に役立つ情報を提供します。

■

投資家との建設的な対話の実現

:資本コスト開示における問題点、投資家が抱く疑問、そして投資家との効果的なコミュニケーション方法について解説します。

■

豊富な事例紹介

:「好事例集」として、資本コスト経営に積極的に取り組み、企業価値向上に成功している企業の事例を多数紹介し、実践的なヒントを提供します。

目次

序章 資本市場で何が起こっているか

第1章 企業価値とは何か

第2章 資本コストとは何か

第3章 資本コストはどのように決まるか

第4章 企業価値を上げるには

第5章 資本コスト経営とは何か

第6章 東証開示要請に正しく向き合うには

第7章 資本コスト開示で何が問題になるか

終章 資本コスト経営の実践に向けた総括

書籍情報

タイトル:資本コスト経営のすすめ

著者:野口 真人

出版社:日経BP 日本経済新聞出版

発売日:2025年4月27日(金)

価格:2,640円

ISBN:978-4-296-12451-0

発行形態:単行

Amazon:

https://amzn.asia/d/bM1Pt4i

その他、各ネットストア、全国の書店などでお買い求めいただけます。

著者紹介

野口 真人(のぐち まひと)

株式会社プルータス・コンサルティング 代表取締役社長 CEO。京都大学経営管理大学院特命教授、京都大学経済学部卒業。みずほ銀行(旧富士銀行)、JP.モルガン・チェース、ゴールドマン・サックス証券を経て、2004年に企業価値評価の専門機関である株式会社プルータス・コンサルティングを設立。主な著書に『パンダをいくらで買いますか?』、『お金はサルを進化させたか』、『私はいくら?』、『あれか、これか』、『ストックオプション儲けのレシピ』など。

刊行記念イベントのご案内

本書『資本コスト経営のすすめ』の刊行を記念し、上場企業の経営企画、IRのご担当者向けの講演イベントを5/23(金)に開催予定です。イベントは二部構成を予定しており、資本コスト経営への理解を深めていただくための充実した内容となっております。

【第一部】講演・対談

・一橋大学PDS寄付講座 シグマクシス寄付講座 特任教授 楠木 健 氏

・株式会社プルータス・コンサルティング 代表取締役 野口 真人

・プロフィンクス株式会社 代表取締役 白石 良彰

【第二部】座談会

ゲストをお迎えし、野口・白石と共に、実践的な視点からディスカッションを行います。

ゲスト:株式会社東京証券取引所 上場部企画グループ 統括課長 池田直隆 氏 他1名

ご参加を希望される方は以下よりお申込みください。

詳細・お申込みはこちら

開催概要

日時: 2025年5月23日(金)15:00~(14:30受付開始)

場所:オルクドールサロン TOKYO(東京都中央区日本橋2丁目5−1)

参加費:無料

定員:50名

※個人でのお申込み、事業会社様以外の方や同業の方の参加、また、営業活動並びにそれに類する行為を目的とした方、及び弊社が適切ではないと判断した方については、参加をお断りすることがあります。運営側の判断で予告なくキャンセルとなる場合がありますので、予めご了承ください。

【株式会社プルータス・コンサルティングについて】

M&Aを始め、新株予約権を活用したインセンティブ・プラン及び資金調達、PPAを含む会計処理目的の評価など、様々な局面における公正価値の評価を手がける資本政策の総合コンサルティング・ファームです。

企業の公正価値評価に特化した本邦初の独立系専門機関として、クライアントの企業価値創造に貢献し、資本市場の発展に寄与します。

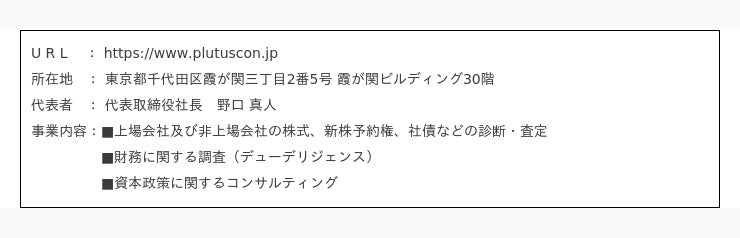

U R L :

https://www.plutuscon.jp

所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング30階

代表者 : 代表取締役社長 野口 真人

事業内容:■上場会社及び非上場会社の株式、新株予約権、社債などの診断・査定

■財務に関する調査(デューデリジェンス)

■資本政策に関するコンサルティング

■上記各号に付帯する一切の事業

資本コストやPBRの基本から応用まで、経営者が知っておくべき知識を網羅

株式会社プルータス・コンサルティング(本社:東京都千代田区)代表取締役社長 野口 真人は、『資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか』を2025年4月27日に株式会社日経BPより刊行いたしました。

出版の背景

■2023年3月、東京証券取引所は東証プライム及び東証スタンダード市場の上場企業に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。これは、日本企業の資本収益性や成長性に課題がある現状を踏まえ、経営者が自社の資本コストを的確に把握し、それを上回る資本利益率(リターン)を出すこと、そして中長期的な企業価値向上と持続的な成長を目指すことを求めるものです。

野口が代表を務める株式会社プルータス・コンサルティングは、長年にわたり企業の資本政策に関するコンサルティングを提供しております。その豊富な知見と実績に基づき、経営者が資本コストを意識した経営を実践し、企業価値向上を実現するための知識と具体的な方法論をまとめた本書を刊行する運びとなりました。

本書の特徴

■

東証の要請に沿った実践的な解説

:東京証券取引所からの「資本コストや株価を意識した経営の実現に向けた対応」に関する要請の背景、具体的な対応策、そして開示における「好事例」と「ダメ事例」を詳細に解説します。

■

資本コストの基礎から応用まで網羅

:資本コストの定義、株主資本コスト(COE)、負債資本コスト(COD)、加重平均資本コスト(WACC)といった基礎概念から、PBRとの関係、資本構成との関係など、経営者が理解すべき重要な論点を分かりやすく解説します。

■

企業価値向上への具体的な道筋

:PBR1倍割れの問題点、アクティビスト投資家の視点、伊藤レポートによる警鐘など、企業価値向上に向けた課題を多角的に分析し、具体的な戦略立案に役立つ情報を提供します。

■

投資家との建設的な対話の実現

:資本コスト開示における問題点、投資家が抱く疑問、そして投資家との効果的なコミュニケーション方法について解説します。

■

豊富な事例紹介

:「好事例集」として、資本コスト経営に積極的に取り組み、企業価値向上に成功している企業の事例を多数紹介し、実践的なヒントを提供します。

目次

序章 資本市場で何が起こっているか

第1章 企業価値とは何か

第2章 資本コストとは何か

第3章 資本コストはどのように決まるか

第4章 企業価値を上げるには

第5章 資本コスト経営とは何か

第6章 東証開示要請に正しく向き合うには

第7章 資本コスト開示で何が問題になるか

終章 資本コスト経営の実践に向けた総括

書籍情報

タイトル:資本コスト経営のすすめ

著者:野口 真人

出版社:日経BP 日本経済新聞出版

発売日:2025年4月27日(金)

価格:2,640円

ISBN:978-4-296-12451-0

発行形態:単行

Amazon:

https://amzn.asia/d/bM1Pt4i

その他、各ネットストア、全国の書店などでお買い求めいただけます。

著者紹介

野口 真人(のぐち まひと)

株式会社プルータス・コンサルティング 代表取締役社長 CEO。京都大学経営管理大学院特命教授、京都大学経済学部卒業。みずほ銀行(旧富士銀行)、JP.モルガン・チェース、ゴールドマン・サックス証券を経て、2004年に企業価値評価の専門機関である株式会社プルータス・コンサルティングを設立。主な著書に『パンダをいくらで買いますか?』、『お金はサルを進化させたか』、『私はいくら?』、『あれか、これか』、『ストックオプション儲けのレシピ』など。

刊行記念イベントのご案内

本書『資本コスト経営のすすめ』の刊行を記念し、上場企業の経営企画、IRのご担当者向けの講演イベントを5/23(金)に開催予定です。イベントは二部構成を予定しており、資本コスト経営への理解を深めていただくための充実した内容となっております。

【第一部】講演・対談

・一橋大学PDS寄付講座 シグマクシス寄付講座 特任教授 楠木 健 氏

・株式会社プルータス・コンサルティング 代表取締役 野口 真人

・プロフィンクス株式会社 代表取締役 白石 良彰

【第二部】座談会

ゲストをお迎えし、野口・白石と共に、実践的な視点からディスカッションを行います。

ゲスト:株式会社東京証券取引所 上場部企画グループ 統括課長 池田直隆 氏 他1名

ご参加を希望される方は以下よりお申込みください。

詳細・お申込みはこちら

開催概要

日時: 2025年5月23日(金)15:00~(14:30受付開始)

場所:オルクドールサロン TOKYO(東京都中央区日本橋2丁目5−1)

参加費:無料

定員:50名

※個人でのお申込み、事業会社様以外の方や同業の方の参加、また、営業活動並びにそれに類する行為を目的とした方、及び弊社が適切ではないと判断した方については、参加をお断りすることがあります。運営側の判断で予告なくキャンセルとなる場合がありますので、予めご了承ください。

【株式会社プルータス・コンサルティングについて】

M&Aを始め、新株予約権を活用したインセンティブ・プラン及び資金調達、PPAを含む会計処理目的の評価など、様々な局面における公正価値の評価を手がける資本政策の総合コンサルティング・ファームです。

企業の公正価値評価に特化した本邦初の独立系専門機関として、クライアントの企業価値創造に貢献し、資本市場の発展に寄与します。

U R L :

https://www.plutuscon.jp

所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング30階

代表者 : 代表取締役社長 野口 真人

事業内容:■上場会社及び非上場会社の株式、新株予約権、社債などの診断・査定

■財務に関する調査(デューデリジェンス)

■資本政策に関するコンサルティング

■上記各号に付帯する一切の事業

プルータス・グループ、CXO支援に特化した経営戦略アドバイザリー「プロフィンクス株式会社」を設立

2025年03月07月 15時

プルータス・グループ、CXO支援に特化した経営戦略アドバイザリー「プロフィンクス株式会社」を設立

~企業変革を推進する「経営参謀集団」を目指して~

株式会社プルータス・コンサルティング(本社:東京都千代田区、代表取締役社長:野口真人、以下「当社」といいます。)は、この度、グループ会社として「プロフィンクス株式会社(ProFinX Co.、以下「プロフィンクス」といいます。)」を設立し、CXO支援に特化した経営戦略アドバイザリー業務の提携を開始いたします。

プルータス・グループ組織図

当社はかねてより、公正価値評価と有価証券の設計を強みとした資本政策の総合コンサルティングファームとして、顧客企業の価値向上を支援してまいりましたが、今般の資本市場改革の進展等に伴う経営改革の必要性を受けて、「経営参謀集団」であるプロフィンクスによる経営改革の推進と企業価値向上支援を強化してまいります。

プロフィンクスの会社名の由来は、Pro(前へ進める/プロフェッショナル)+Fin(金融/財務企画)+X(トランスフォーメーション/変革)を組み合わせた造語です。そこに込めた想いと企業理念は、「高度な専門性を備えた経営人材チームの提供」と「データ経営の導入支援」を通じて、経営戦略室/CFO機能を高度化し、経営者と共に企業価値向上を実現すること。

これを推進する創業メンバーは、公認会計士、外資系証券アナリスト、上場企業の経営企画担当、サステナビリティ経営の実務担当など多様なバックグランドを備えており、CXOレベルでの目線で、クライアント企業の「変革」に高い熱量でコミットします。

■ 業務内容と主要ソリューション

詳細を見る

■代表取締役のプロフィール

白石 良彰 代表取締役社長 / 公認会計士

慶應義塾大学経済学部卒。公認会計士。2007年に新日本監査法人(現新日本有限責任監査法人)に入社後、3年で退職。1年の米国流浪の旅を経て、2012年にフロンティア・マネジメント株式会社にアソシエイトとして入社。戦略策定と常駐型での実行支援、M&A戦略策定、ならびに事業デューデリジェンスなど、多種多様なプロジェクトを経験。コンサルティング業務に加え、自社の経営企画部長として事業管理、投資検討、組織マネジメント、各種会議体運営を担当。事業者側の難しさを理解するハイブリッドコンサルタントでもある。最年少でのマネージング・ディレクター昇格後、2024年コンサルティング部門・管理部門双方を担当する執行役員に就任。2025年より現職。

プロフィンクス株式会社 代表取締役社長 白石 良彰

山手 剛人 代表取締役副社長

東京大学経済学部卒。 1999年にウォーバーグ・ディロン・リード証券会社(現 UBS証券(株))に入社。2003年に同社株式調査部で小売セクター担当のシニア・アナリストに就任。2010年にクレディ・スイス証券会社に移籍。2017年にフロンティア・マネジメント(株)に入社。2021年より、企業価値戦略部長(マネージング・ディレクター)。2025年より現職。著書に『宅配がなくなる日 同時性解消の社会論』共著((株)日本経済新聞出版社 )、 『ESG格差 沈む日本とグローバル荘園の繁栄』共著((株)日本経済新聞出版社)。日本証券アナリスト協会ディスクロージャー研究会小売専門部会委員(2010~2015)。日経ビジネススクール講師(2025~)。経済ニュースメディアNewsPicksプロピッカー(2017~)。

プロフィンクス株式会社 代表取締役副社長 山手 剛人

左より、株式会社プルータス・マネジメントアドバイザリー 代表取締役社長 門澤慎、株式会社プルータス・コンサルティング 代表取締役社長 野口真人、プロフィンクス株式会社 代表取締役社長 白石良彰

プルータス・グループのHPはこちら

【プロフィンクス株式会社(ProFinX Co.)について】

U R L :

https://www.profinx.jp/

所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング

代表者 : 代表取締役社長 白石 良彰

事業内容:経営、会計及び財務に関するコンサルティング業務

【株式会社プルータス・コンサルティングについて】

U R L :

https://www.plutuscon.jp

所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング35階

代表者 : 代表取締役社長 野口 真人

事業内容:■上場会社及び非上場会社の株式、新株予約権、社債などの診断・査定

■財務に関する調査(デューデリジェンス)

■資本政策に関するコンサルティング

~企業変革を推進する「経営参謀集団」を目指して~

株式会社プルータス・コンサルティング(本社:東京都千代田区、代表取締役社長:野口真人、以下「当社」といいます。)は、この度、グループ会社として「プロフィンクス株式会社(ProFinX Co.、以下「プロフィンクス」といいます。)」を設立し、CXO支援に特化した経営戦略アドバイザリー業務の提携を開始いたします。

プルータス・グループ組織図

当社はかねてより、公正価値評価と有価証券の設計を強みとした資本政策の総合コンサルティングファームとして、顧客企業の価値向上を支援してまいりましたが、今般の資本市場改革の進展等に伴う経営改革の必要性を受けて、「経営参謀集団」であるプロフィンクスによる経営改革の推進と企業価値向上支援を強化してまいります。

プロフィンクスの会社名の由来は、Pro(前へ進める/プロフェッショナル)+Fin(金融/財務企画)+X(トランスフォーメーション/変革)を組み合わせた造語です。そこに込めた想いと企業理念は、「高度な専門性を備えた経営人材チームの提供」と「データ経営の導入支援」を通じて、経営戦略室/CFO機能を高度化し、経営者と共に企業価値向上を実現すること。

これを推進する創業メンバーは、公認会計士、外資系証券アナリスト、上場企業の経営企画担当、サステナビリティ経営の実務担当など多様なバックグランドを備えており、CXOレベルでの目線で、クライアント企業の「変革」に高い熱量でコミットします。

■ 業務内容と主要ソリューション

詳細を見る

■代表取締役のプロフィール

白石 良彰 代表取締役社長 / 公認会計士

慶應義塾大学経済学部卒。公認会計士。2007年に新日本監査法人(現新日本有限責任監査法人)に入社後、3年で退職。1年の米国流浪の旅を経て、2012年にフロンティア・マネジメント株式会社にアソシエイトとして入社。戦略策定と常駐型での実行支援、M&A戦略策定、ならびに事業デューデリジェンスなど、多種多様なプロジェクトを経験。コンサルティング業務に加え、自社の経営企画部長として事業管理、投資検討、組織マネジメント、各種会議体運営を担当。事業者側の難しさを理解するハイブリッドコンサルタントでもある。最年少でのマネージング・ディレクター昇格後、2024年コンサルティング部門・管理部門双方を担当する執行役員に就任。2025年より現職。

プロフィンクス株式会社 代表取締役社長 白石 良彰

山手 剛人 代表取締役副社長

東京大学経済学部卒。 1999年にウォーバーグ・ディロン・リード証券会社(現 UBS証券(株))に入社。2003年に同社株式調査部で小売セクター担当のシニア・アナリストに就任。2010年にクレディ・スイス証券会社に移籍。2017年にフロンティア・マネジメント(株)に入社。2021年より、企業価値戦略部長(マネージング・ディレクター)。2025年より現職。著書に『宅配がなくなる日 同時性解消の社会論』共著((株)日本経済新聞出版社 )、 『ESG格差 沈む日本とグローバル荘園の繁栄』共著((株)日本経済新聞出版社)。日本証券アナリスト協会ディスクロージャー研究会小売専門部会委員(2010~2015)。日経ビジネススクール講師(2025~)。経済ニュースメディアNewsPicksプロピッカー(2017~)。

プロフィンクス株式会社 代表取締役副社長 山手 剛人

左より、株式会社プルータス・マネジメントアドバイザリー 代表取締役社長 門澤慎、株式会社プルータス・コンサルティング 代表取締役社長 野口真人、プロフィンクス株式会社 代表取締役社長 白石良彰

プルータス・グループのHPはこちら

【プロフィンクス株式会社(ProFinX Co.)について】

U R L :

https://www.profinx.jp/

所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング

代表者 : 代表取締役社長 白石 良彰

事業内容:経営、会計及び財務に関するコンサルティング業務

【株式会社プルータス・コンサルティングについて】

U R L :

https://www.plutuscon.jp

所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング35階

代表者 : 代表取締役社長 野口 真人

事業内容:■上場会社及び非上場会社の株式、新株予約権、社債などの診断・査定

■財務に関する調査(デューデリジェンス)

■資本政策に関するコンサルティング

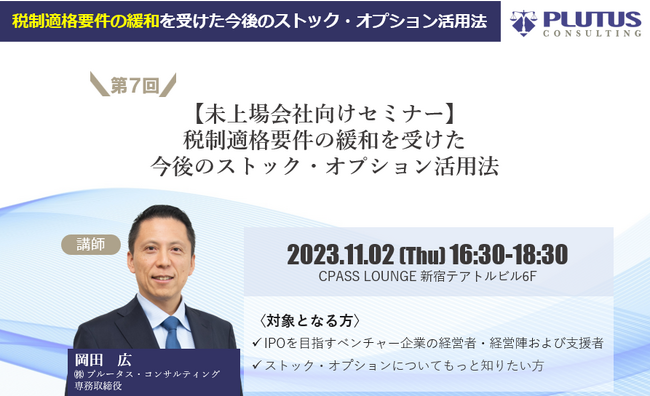

【11/2(木)開催】これまで1000社以上の資本政策策定支援をしたプルータス・コンサルティングが教える!無料セミナー「税制適格要件の緩和を受けた今後のストック・オプション活用法」

2023年10月06月 16時

株式会社プルータス・コンサルティング、対面セミナー「税制適格要件の緩和を受けた今後のストック・オプション活用法」を開催株式会社プルータス・コンサルティング(本社:東京都千代田区、代表取締役社長:野口 真人、以下「当社」といいます。)は、2023年11月2日(木)16:30~18:30に「税制適格要件の緩和を受けた今後のストック・オプション活用法」と題した対面セミナーを開催いたします。

今回のテーマについて

国税庁による「ストック・オプションに対する課税(Q&A)が公表され、ベンチャー企業にとって権利行使価格を抑えた税制適格ストック・オプションの発行が可能となり、従前と比べて人材獲得に有効なインセンティブ設計が可能となりました。

一方で、希薄化の観点から、ストック・オプションの発行可能な規模には各企業の将来性に応じた上限の考え方があり、一般的な潜在株比率としては10~15%程度と言われています。

この潜在株比率の範囲内で、ベンチャー企業は事業の進捗・人材の採用に合わせてストック・オプションの付与を進めていく必要があります。その活用の検討に際し、以下の検討事項・留意点を御案内します。

・ストック・オプションの適切な発行時期

・権利行使価格を抑えた税制適格ストック・オプションの活用法および留意点

・有償ストック・オプションの有効な活用法

・信託型ストック・オプションの活用法および留意点

▼参加のお申し込みはこちらから

https://www.plutuscon.jp/newsrelease/22667

開催にあたってのご案内

今回で第7回となる当社主催セミナーは過去様々なテーマで開催しており、数多くの方にご参加いただいております。

今回実施の「税制適格要件の緩和を受けた今後のストック・オプション活用法」は、過去に実施したテーマとなりますが、大変ご好評をいただきましたため再度開催することにいたしました。

講師として当社専務取締役の岡田広が登壇いたします。

資本政策、ストック・オプションについてご興味のある方は是非ご参加ください。

開催概要

日時 : 2023年11月2日(木) 16:30~18:30

参加費 : 無料

形式 : 対面(現地開催のみ)

場所 :CPASSLOUNGE(〒160-0022 東京都新宿区新宿3-14-20 新宿テアトルビル6F)

定員 :80名

セミナー後は質疑応答のほか名刺交換・懇親会のお時間を設けております。

是非最後までご参加下さい。

※お申込み人数が定員を上回った場合はお申込みを締め切りますので、あらかじめご了承ください。

※競合他社の方、当社との間で利益相反関係にある方のご参加をお断りする場合がございます。

※撮影/録音/SNSへのアップロード等はご遠慮ください。

セミナーの詳細につきましては当社ホームページをご覧ください。

https://www.plutuscon.jp/newsrelease/22667

▼本件についてのお問い合わせ先

株式会社 プルータス・コンサルティング

コンサルタント:熊田 kumada@plutuscon.jp

セミナー運営事務局 hp@plutuscon.co.jp

登壇者プロフィール

岡田 広(株式会社プルータス・コンサルティング 専務取締役)

慶應義塾大学経済学部卒業。三菱UFJ銀行(旧東京銀行)、同行ニューヨーク支店、JPモルガン・チェース銀行(旧チェース・マンハッタン銀行)、ゴールドマン・サックス証券、BNPパリバ銀行、ロイヤルバンク・オブ・スコットランドを経て現職。ニューヨークでは、アジア通貨危機の最中、事業法人への中南米通貨などの新興国通貨についてデリバティブを活用したリスクヘッジを提案し、その後も機関投資家、事業法人などの為替・金利のデリバティブセールス業務に従事。

現在は、新株予約権、転換社債、種類株、譲渡予約権等の各種有価証券・手法の活用による戦略的な資本政策を提案している。

▶︎参加のお申込みはこちら

https://www.plutuscon.jp/newsrelease/22667

▼ 株式会社プルータス・コンサルティング

当社は、資本政策の総合コンサルティング・ファームです。M&A・組織再編、ストック・オプションや新株予約権を活用したインセンティブプランの設計、エクイティ・ファイナンス、ベンチャー企業へのコンサルティング、事業承継に関するコンサルティング、会計アドバイザリー、紛争・裁判におけるアドバイス・コンサルティング、その他調査・研究を行っております。

<公式サイト>

ホームページトップ https://www.plutuscon.jp/

主なソリューション・サービス https://www.plutuscon.jp/services

実績紹介 https://www.plutuscon.jp/caseleads

今回のテーマについて

国税庁による「ストック・オプションに対する課税(Q&A)が公表され、ベンチャー企業にとって権利行使価格を抑えた税制適格ストック・オプションの発行が可能となり、従前と比べて人材獲得に有効なインセンティブ設計が可能となりました。

一方で、希薄化の観点から、ストック・オプションの発行可能な規模には各企業の将来性に応じた上限の考え方があり、一般的な潜在株比率としては10~15%程度と言われています。

この潜在株比率の範囲内で、ベンチャー企業は事業の進捗・人材の採用に合わせてストック・オプションの付与を進めていく必要があります。その活用の検討に際し、以下の検討事項・留意点を御案内します。

・ストック・オプションの適切な発行時期

・権利行使価格を抑えた税制適格ストック・オプションの活用法および留意点

・有償ストック・オプションの有効な活用法

・信託型ストック・オプションの活用法および留意点

▼参加のお申し込みはこちらから

https://www.plutuscon.jp/newsrelease/22667

開催にあたってのご案内

今回で第7回となる当社主催セミナーは過去様々なテーマで開催しており、数多くの方にご参加いただいております。

今回実施の「税制適格要件の緩和を受けた今後のストック・オプション活用法」は、過去に実施したテーマとなりますが、大変ご好評をいただきましたため再度開催することにいたしました。

講師として当社専務取締役の岡田広が登壇いたします。

資本政策、ストック・オプションについてご興味のある方は是非ご参加ください。

開催概要

日時 : 2023年11月2日(木) 16:30~18:30

参加費 : 無料

形式 : 対面(現地開催のみ)

場所 :CPASSLOUNGE(〒160-0022 東京都新宿区新宿3-14-20 新宿テアトルビル6F)

定員 :80名

セミナー後は質疑応答のほか名刺交換・懇親会のお時間を設けております。

是非最後までご参加下さい。

※お申込み人数が定員を上回った場合はお申込みを締め切りますので、あらかじめご了承ください。

※競合他社の方、当社との間で利益相反関係にある方のご参加をお断りする場合がございます。

※撮影/録音/SNSへのアップロード等はご遠慮ください。

セミナーの詳細につきましては当社ホームページをご覧ください。

https://www.plutuscon.jp/newsrelease/22667

▼本件についてのお問い合わせ先

株式会社 プルータス・コンサルティング

コンサルタント:熊田 kumada@plutuscon.jp

セミナー運営事務局 hp@plutuscon.co.jp

登壇者プロフィール

岡田 広(株式会社プルータス・コンサルティング 専務取締役)

慶應義塾大学経済学部卒業。三菱UFJ銀行(旧東京銀行)、同行ニューヨーク支店、JPモルガン・チェース銀行(旧チェース・マンハッタン銀行)、ゴールドマン・サックス証券、BNPパリバ銀行、ロイヤルバンク・オブ・スコットランドを経て現職。ニューヨークでは、アジア通貨危機の最中、事業法人への中南米通貨などの新興国通貨についてデリバティブを活用したリスクヘッジを提案し、その後も機関投資家、事業法人などの為替・金利のデリバティブセールス業務に従事。

現在は、新株予約権、転換社債、種類株、譲渡予約権等の各種有価証券・手法の活用による戦略的な資本政策を提案している。

▶︎参加のお申込みはこちら

https://www.plutuscon.jp/newsrelease/22667

▼ 株式会社プルータス・コンサルティング

当社は、資本政策の総合コンサルティング・ファームです。M&A・組織再編、ストック・オプションや新株予約権を活用したインセンティブプランの設計、エクイティ・ファイナンス、ベンチャー企業へのコンサルティング、事業承継に関するコンサルティング、会計アドバイザリー、紛争・裁判におけるアドバイス・コンサルティング、その他調査・研究を行っております。

<公式サイト>

ホームページトップ https://www.plutuscon.jp/

主なソリューション・サービス https://www.plutuscon.jp/services

実績紹介 https://www.plutuscon.jp/caseleads

株式会社プルータス・コンサルティング、J-KISS型新株予約権の評価業務の実施体制を強化

2023年08月09月 15時

J-KISS型新株予約権の評価業務サービスを拡大株式会社プルータス・コンサルティング(本社:東京都千代田区、代表取締役社長:野口 真人、以下「当社」といいます。)は、J-KISS型新株予約権(以下、J-KISS)の評価業務(以下「本サービス」といいます。)の実施体制を強化いたします。

本サービス拡大の背景

スタートアップ企業においては、創業者が保有する普通株式に比べて優先的な条件が付いた優先株式による資金調達が良く使われていますが、優先株式は発行条件の交渉・契約書の締結等に時間を要することが難点になる場合があります。

特に、シード期の資金調達においては、比較的少額の金額をクイックに調達したいニーズがあり、それに応える調達手段として、J-KISSが用いられるケースが増えてきています。

J-KISSを取得した場合の会計処理に関しては、時価の算定に関する会計基準において、時価を把握することが極めて困難な有価証券の記載が削除されたことに伴い、上場企業である投資家においてJ-KISSの時価評価が必須となると考えられています。

このような流れの中で、弊社でもJ-KISS型新株予約権の公正価値評価のご依頼が増加しており、それに対応する本サービスの体制を強化いたします。

J-KISSの評価

J-KISSとは、投資家から新株予約権として資金調達し、一定期間内に次回の資金調達が実行されることを行使条件として、株式に転換するスキームです。

典型的には、以下のような条件が設定されるケースが多くみられます。

● 次回資金調達による転換期限は、1.5年後程度

● 次回の資金調達時にJ-KISSが転換される株式数 = J-KISS払込金額 ÷ 転換価額

● 転換価額は、以下のいずれか低い方

→ 次回の資金調達時に発行される株式の発行単価 × ( 1 - ディスカウント率(1))

→ 上限額(キャップ)(2)

(1) 20%と設定されることが多い

(2) 次回の資金調達時に発行される株式の発行単価が高くなればなるほど、転換価額が高くなり、転換できる株数が小さくなってしまうため、転換価額の上限額を設定してJ-KISS保有者が転換できる株式のミニマムの数を確保する働きをする。

● 転換前にM&Aにより会社を売却した場合には、発行価額 x [●]倍を返済してもらう

● 資金調達が発生せず満期を迎えた場合同額には、「発行価額 ÷ 上限転換価額」で得られる数で普通株式に転換

上記のように、J-KISS出資時にはバリュエーションの交渉をすることなく、次の資金調達時の発行株価に応じて発行株式数が決まるので、優先株式に比べて簡易な手続きで資金調達が可能となります。

もともとバリュエーションの交渉の必要がないのがJ-KISSの一つの特徴と考えられますが、前述の通り上場会社がJ-KISSを引き受けた場合には、投資時及びその後の会計処理において会計監査人から時価の検討を求められることがあり、最近は弊社でもこのような目的でJ-KISSの第三者評価の依頼を受けるケースが多くあります。

J-KISSの公正価値評価は実務において確立した手法がないのが現状ですが、ファイナンス理論からJ-KISSは対象会社に対する貸付債権(+ コールオプション)のようなポジションになるため、弊社ではJ-KISSの価値を主にオプション価格法(the option pricing method)等を用いて評価しており、その評価結果が弊社のクライアントの会計処理でも採用されているケースが増えてきています。

このような金融商品の会計処理目的の評価にあたっては、監査法人との対話が重要であり、海外でのプラクティスも参照するなどして外部への説明可能性を高めることも肝要です。

【株式会社プルータス・コンサルティングについて】 当社は、資本政策の総合コンサルティング・ファームです。M&A・組織再編、ストック・オプションや新株予約権を活用したインセンティブプランの設計、エクイティ・ファイナンス、ベンチャー企業へのコンサルティング、事業承継に関するコンサルティング、会計アドバイザリー、紛争・裁判におけるアドバイス・コンサルティング、その他調査・研究を行っております。

本サービス拡大の背景

スタートアップ企業においては、創業者が保有する普通株式に比べて優先的な条件が付いた優先株式による資金調達が良く使われていますが、優先株式は発行条件の交渉・契約書の締結等に時間を要することが難点になる場合があります。

特に、シード期の資金調達においては、比較的少額の金額をクイックに調達したいニーズがあり、それに応える調達手段として、J-KISSが用いられるケースが増えてきています。

J-KISSを取得した場合の会計処理に関しては、時価の算定に関する会計基準において、時価を把握することが極めて困難な有価証券の記載が削除されたことに伴い、上場企業である投資家においてJ-KISSの時価評価が必須となると考えられています。

このような流れの中で、弊社でもJ-KISS型新株予約権の公正価値評価のご依頼が増加しており、それに対応する本サービスの体制を強化いたします。

J-KISSの評価

J-KISSとは、投資家から新株予約権として資金調達し、一定期間内に次回の資金調達が実行されることを行使条件として、株式に転換するスキームです。

典型的には、以下のような条件が設定されるケースが多くみられます。

● 次回資金調達による転換期限は、1.5年後程度

● 次回の資金調達時にJ-KISSが転換される株式数 = J-KISS払込金額 ÷ 転換価額

● 転換価額は、以下のいずれか低い方

→ 次回の資金調達時に発行される株式の発行単価 × ( 1 - ディスカウント率(1))

→ 上限額(キャップ)(2)

(1) 20%と設定されることが多い

(2) 次回の資金調達時に発行される株式の発行単価が高くなればなるほど、転換価額が高くなり、転換できる株数が小さくなってしまうため、転換価額の上限額を設定してJ-KISS保有者が転換できる株式のミニマムの数を確保する働きをする。

● 転換前にM&Aにより会社を売却した場合には、発行価額 x [●]倍を返済してもらう

● 資金調達が発生せず満期を迎えた場合同額には、「発行価額 ÷ 上限転換価額」で得られる数で普通株式に転換

上記のように、J-KISS出資時にはバリュエーションの交渉をすることなく、次の資金調達時の発行株価に応じて発行株式数が決まるので、優先株式に比べて簡易な手続きで資金調達が可能となります。

もともとバリュエーションの交渉の必要がないのがJ-KISSの一つの特徴と考えられますが、前述の通り上場会社がJ-KISSを引き受けた場合には、投資時及びその後の会計処理において会計監査人から時価の検討を求められることがあり、最近は弊社でもこのような目的でJ-KISSの第三者評価の依頼を受けるケースが多くあります。

J-KISSの公正価値評価は実務において確立した手法がないのが現状ですが、ファイナンス理論からJ-KISSは対象会社に対する貸付債権(+ コールオプション)のようなポジションになるため、弊社ではJ-KISSの価値を主にオプション価格法(the option pricing method)等を用いて評価しており、その評価結果が弊社のクライアントの会計処理でも採用されているケースが増えてきています。

このような金融商品の会計処理目的の評価にあたっては、監査法人との対話が重要であり、海外でのプラクティスも参照するなどして外部への説明可能性を高めることも肝要です。

【株式会社プルータス・コンサルティングについて】 当社は、資本政策の総合コンサルティング・ファームです。M&A・組織再編、ストック・オプションや新株予約権を活用したインセンティブプランの設計、エクイティ・ファイナンス、ベンチャー企業へのコンサルティング、事業承継に関するコンサルティング、会計アドバイザリー、紛争・裁判におけるアドバイス・コンサルティング、その他調査・研究を行っております。